V dnešním článku si rozebereme, jaké v České republice existují lhůty pro podání daňového přiznání a jaké podmínky jsou nutné splnit v případě řádného prodloužení lhůty.

Pro dané lhůty je stěžejním zákonem daňový řád1 (dále jen „DŘ“), který upravuje všeobecná pravidla pro stanovení lhůty pro podání daňového přiznání. Speciálními úpravami jsou poté jednotlivé zákony (jako například zákon o dani z příjmu a dani z přidané hodnoty).

Základní lhůta

Dle § 136 odst. 1 se „daňové přiznání u daní vyměřovaných za zdaňovací období, které činí nejméně 12 měsíců, podává nejpozději do 3 měsíců po uplynutí zdaňovacího období“. Tato základní lhůta dopadá na všechny poplatníky, kteří mají zdaňovací období trvající nejméně 12 měsíců. Ať už poplatník má zdaňovací období od 1.1. do 31.12., nebo od 1.5. do 30.4., splňuje podmínku trvání zdaňovacího období nejméně 12 měsíců a platí pro něj základní lhůta pro podání daňového přiznání do 3 měsíců od konce zdaňovacího období.

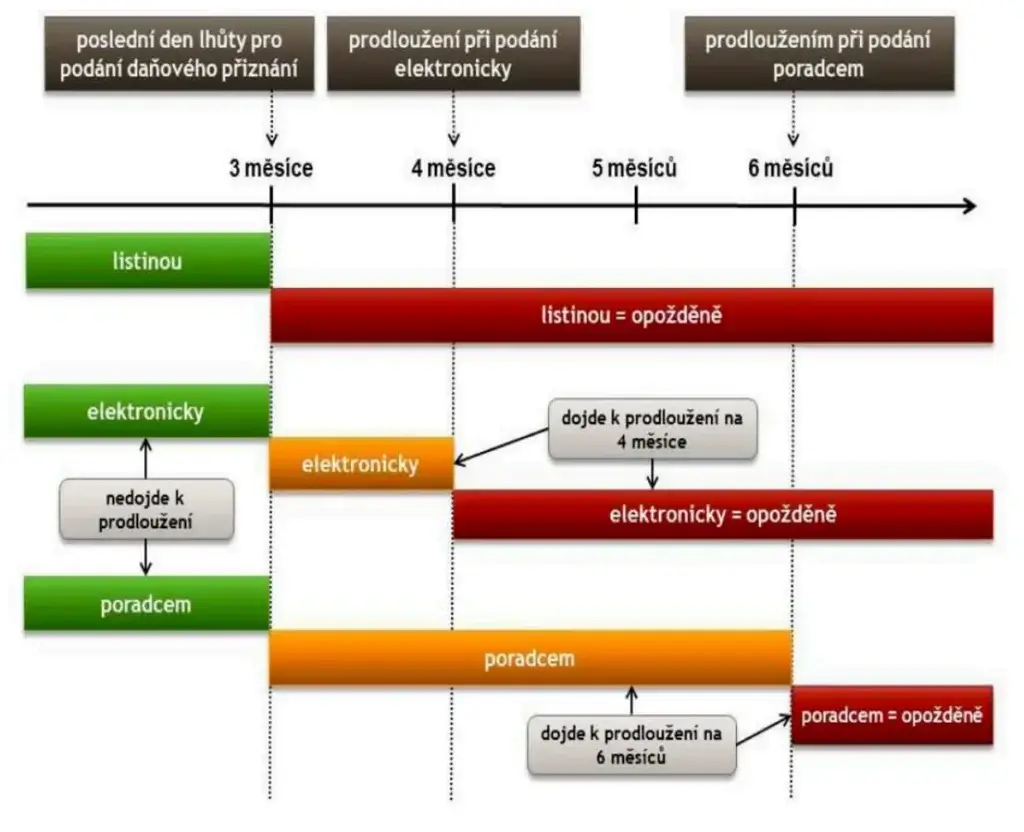

Od zdaňovacího období začínající po 1.1.2021 byla zavedena nová 4měsíční lhůta pro podání daňového přiznání. Tato lhůta lze využít pouze v případě, kdy je daňové přiznání podáváno elektronicky. Pro větší přehlednost a orientaci se podívejte na obr.1.

Obr. 1 Přehled lhůt pro podání daňového přiznání

Zdroj: Patočka, 2021 2

Ve lhůtě pro podání daňového přiznání (ať už 3měsíční nebo 4měsíční) je daná daň i splatná. Elektronickým podáním je myšleno daňové přiznání podáno ve formátu XML přes datovou schránku nebo přes portál Moje daně. I v případě, kdy poplatník nestihne podat daňové přiznání v papírové podobě, nemusí zoufat, jelikož existuje způsob pro podání daňového přiznání v elektronické podobě bez vlastnictví datové schránky nebo portálu Moje daně. Přes službu interaktivních formulářů Vám bude zaslán postup jak na to!

Prodloužené lhůty

V současné době existují dvě možnosti, jak prodloužit lhůtu pro podání daňového přiznání. Mezi poplatníky více rozšířená a známější je lhůta 6měsíční. Ta je dle § 136 odst. 2 písm. b) DŘ uplatnitelná pro poplatníky, kteří mají buď:

- povinnost mít účetní závěrku ověřenou auditorem, nebo

- daňové přiznání podává daňový poradce na základě udělené plné moci.

V případě povinného ověření účetní závěrky auditorem platí, že 6měsíční lhůta je pro daného poplatníka tou základní. U situace, kdy daňové přiznání podává daňový poradce, je důležité udělit plnou moc. V současné době postačí, když za poplatníka podá daňové přiznání společně s plnou mocí daňový poradce. Pokud však dojde k situaci, kdy daňové přiznání na základě plné moci podá daňový poradce ve 3měsíční lhůtě pro podání daňového přiznání a nejedná se o poplatníka s povinností mít ověřenou účetní závěrku auditorem, není základní lhůta prodloužena. Tato skutečnost má vliv především na placení a vyměření daně, jelikož daň je splatná v poslední den lhůty pro podání daňového přiznání. To znamená, že v případě podání daňového přiznání poradcem ve 3měsíční lhůtě po konci zdaňovacího období, musí být v tomto období takto vyměřená daň i uhrazena.

Navazující povinnosti

Tato část článku bude zaměřena na povinnost navazující na dané lhůty podání daňového přiznání a nedotýká se právnických osob. Řeč není o ničem jiném než přehledu na sociální a zdravotní pojištění. Dle § 15 odst. 1 zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti3 a § 24 odst. 1 zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění4 je lhůta pro podání přehledu o příjmech a výdajích za daný kalendářní rok do jednoho měsíce ode dne uplynutí lhůty pro podání daňového přiznání.

V praxi to tedy znamená, že poplatník, který podá své daňové přiznání v papírové podobě, je povinen daný přehled podat do 30.4 roku následujícího po skončení zdaňovacího období. V případě poplatníků, kteří se rozhodnou své daňové přiznání podat elektronicky je lhůta pro podání přehledu o příjmech a výdajích stanovena do 31.5. roku následujícího po skončení zdaňovacího období. U poplatníků využívající služby daňového poradce pro podání daňového přiznání, bude dané podání přehledů učiněno daňovým poradcem a mají tak prodlouženou lhůtu pro podání přehledu o příjmech a výdajích do 31.7.. Ve všech případech platí, že nedoplatek je splatný do 8 dnů od podání daného přehledu. Nově stanovené zálohy na základě daného přehledu jsou poté splatné u sociálního pojištění do konce daného měsíce, kdy došlo k podání přehledu a u záloh na zdravotní pojištění je daná záloha splatná do 8 dnů po skončení daného kalendářního měsíce.

Na závěr bych ještě dodal, že pokud poslední den lhůty připadá na víkend nebo státní svátek, posouvá se daná lhůta na den následující. Pro zdaňovací období roku 2024 jsou termíny pro podání daňového přiznání následující:

- 3měsíční lhůta končí 1.4.2025,

- 4měsíční lhůta končí 2.5.2025,

- 6měsíční lhůta končí 1.7.2025.

V daných termínech je také splatný případný nedoplatek na dani. Pokud Vám na základě daňového přiznání vzniká přeplatek na dani, neotálejte s podáním daňového přiznání a učiňte ho v základní lhůtě, jelikož finanční správa má 30denní lhůtu na vyplacení daného přeplatku od vyměření daně, které nastane v poslední den lhůty pro podání daňového přiznání.

- Zákon č. 280/2009 Sb., daňový řád ↩︎

- Patočka, R. (2021). Metodický pokyn k aplikaci lhůty pro podání daňového přiznání. Generální finanční ředitelství. [online]. [cit. 2022-03-09]. Dostupné z: https://www.financnisprava.cz/assets/cs/prilohy/d-sprava-dani-a-poplatku/22387_21_MP_k_aplikaci_lhuty_pro_podani_DAP.pdf ↩︎

- Zákon č. 589/1992 Sb. České národní rady o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, § 15 ↩︎

- Zákon č. 592/1992 Sb. České národní rady o pojistném na veřejné zdravotní pojištění, část čtvrtá, § 24 ↩︎